主要内容

copulafit

数据拟合

语法

描述

例子

适合t介体数据

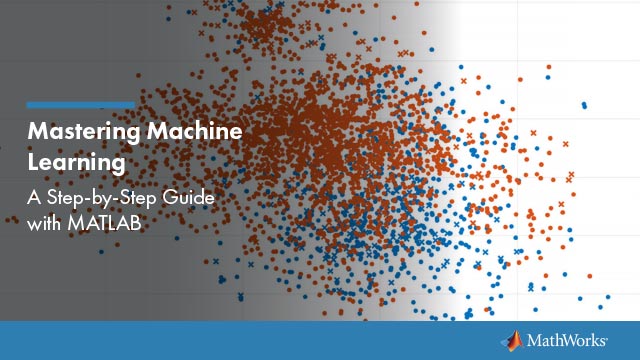

加载和绘制模拟的股票回报数据。

负载stockreturnsx =股票(:1);y =股票(:,2);图;scatterhist (x, y)

使用累积分布函数的核估计量将数据转换为copula尺度(单位平方)。

u = ksdensity (x, x,“函数”,“提供”);v = ksdensity (y y“函数”,“提供”);图;scatterhist (u, v)包含(“u”) ylabel (“v”)

适合t和数据有关联。

rng默认的%的再现性(ρ,ν)= copulafit (“t”(u v),“方法”,“ApproximateML”)

= 0。0000 0。0220 0。0000 nu = 3。2727e+06

中生成一个随机样本t连系动词。

r = copularnd (“t”ρ,ν,1000);u1 = r (: 1);v1 = r (:, 2);图;scatterhist (u1, v1)包含(“u”) ylabel (“v”甘氨胆酸)组(get (,“孩子”),“标记”,“。”)

将随机样本转换回数据的原始规模。

x1 = ksdensity (x, u1,“函数”,“icdf”);日元= ksdensity (y, v1,“函数”,“icdf”);图;scatterhist (x1, y1)集(get (gca),“孩子”),“标记”,“。”)

输入参数

输出参数

算法

默认情况下,copulafit使用最大似然值来拟合u.当u包含通过参数估计其边际累积分布函数转换为单位超立方的数据,这被称为边际推断函数(IFM)方法。当u包含由经验CDF转换的数据(参见ecdf),这被称为典型极大似然(CML).

参考文献

[1] Bouyé, E, V. Durrleman, A. Nikeghbali, G. Riboulet和T. Roncalli。《金融copula:阅读指南和一些应用》工作报告。研究集团Opérationnelle, Crédit里昂,巴黎,2000年。

介绍了R2007b

你也可以从以下列表中选择一个网站: